Now Reading: Omdia เผยยอดส่งออกปี 2025 HONOR พุ่ง 55% โตเร็วสุดในกลุ่ม Top 10 พร้อมรุกตลาดพรีเมียมทั่วโลก

-

01

Omdia เผยยอดส่งออกปี 2025 HONOR พุ่ง 55% โตเร็วสุดในกลุ่ม Top 10 พร้อมรุกตลาดพรีเมียมทั่วโลก

Omdia เผยยอดส่งออกปี 2025 HONOR พุ่ง 55% โตเร็วสุดในกลุ่ม Top 10 พร้อมรุกตลาดพรีเมียมทั่วโลก

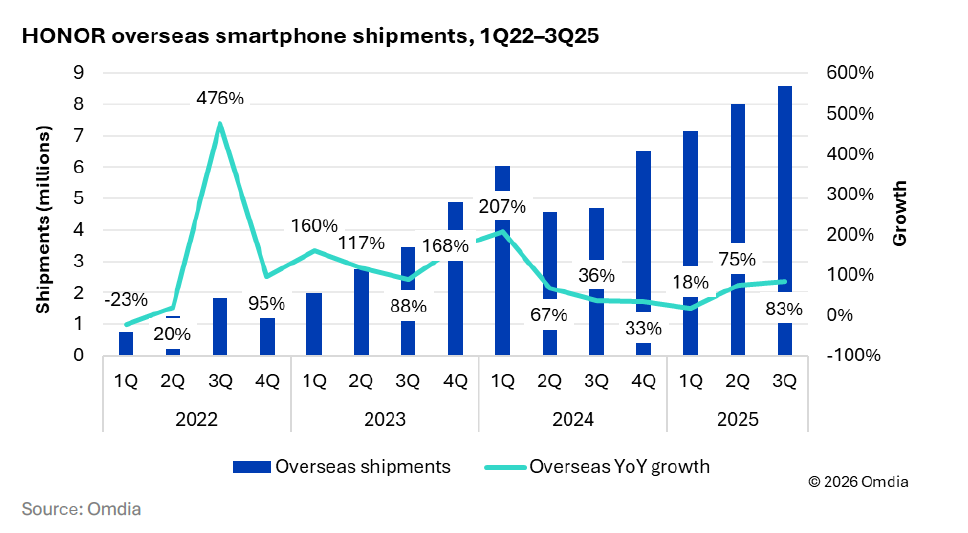

Omdia รายงานยอดส่งออกสมาร์ตโฟน HONOR ช่วง 3 ไตรมาสแรกของปี 2025 เติบโตสูงถึง 55% ครองแชมป์ขยายตัวเร็วที่สุดในกลุ่มผู้นำ 10 อันดับแรก ดันสัดส่วนตลาดต่างประเทศพุ่งเกือบครึ่งของยอดขายรวม พร้อมเดินหน้าเจาะกลุ่มสินค้าระดับกลางถึงบน

โดยในรายงานระบุว่า HONOR ได้ปรับเปลี่ยนโครงสร้างธุรกิจเพื่อลดความเสี่ยงจากการพึ่งพาตลาดเดียว โดยสัดส่วนยอดจัดส่งในตลาดต่างประเทศ เพิ่มขึ้นจากระดับต่ำกว่า 10% ในช่วงต้นปี 2021 มาอยู่ที่เกือบ 50% ในไตรมาสที่ 3 ของปี 2025 การเติบโตนี้ เป็นผลมาจากการวางกลยุทธ์ที่แตกต่างจากแบรนด์จีนรายอื่น ที่มักเน้นการแข่งขันด้านราคาในกลุ่มระดับเริ่มต้น (ต่ำกว่า 200 เหรียญ) โดย HONOR เลือกที่จะมุ่งเน้นกลุ่มราคาระดับกลางถึงบน (300–499 เหรียญ) ซึ่งปัจจุบัน ครองสัดส่วนถึง 23% ของยอดส่งออกทั้งหมด ถือเป็นตัวเลขที่สูงที่สุดเมื่อเทียบกับคู่แข่งสัญชาติเดียวกัน สะท้อนถึงการยอมรับในด้านนวัตกรรมและคุณภาพผลิตภัณฑ์ที่เพิ่มมากขึ้น

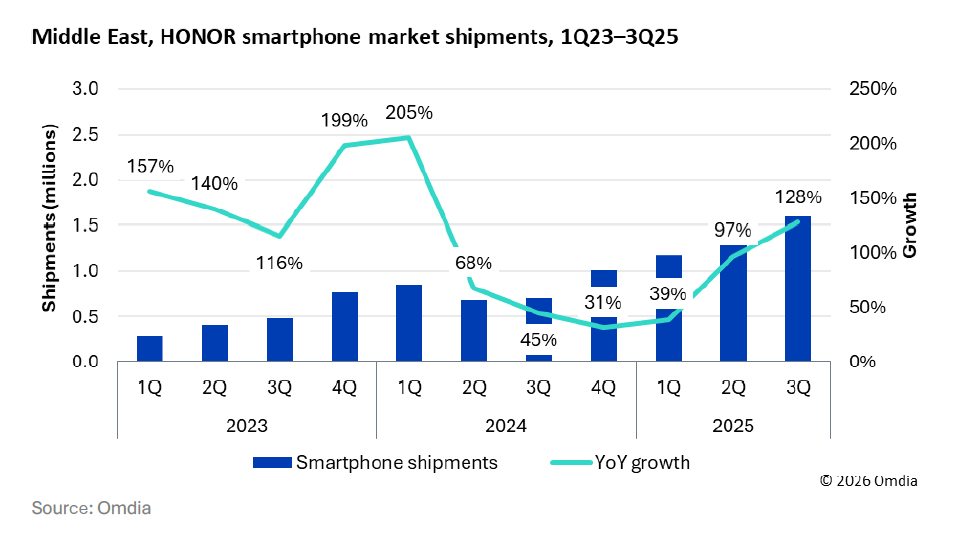

ในด้านกลยุทธ์รายภูมิภาค Omdia ชี้ให้เห็นถึงความสำเร็จที่แตกต่างกันไปตามบริบทของแต่ละพื้นที่ โดยตลาดยุโรปตะวันตก ได้ให้การตอบรับที่ดีต่อสินค้าระดับพรีเมียม และนวัตกรรมใหม่ โดยเฉพาะสมาร์ตโฟนจอพับอย่างรุ่น Magic V5 ที่สามารถทำยอดขายได้เป็นอันดับ 2 ในขณะที่ตลาดลาตินอเมริกา ยังคงเป็นฐานหลักในแง่ปริมาณยอดขาย ผ่านความร่วมมือกับผู้ให้บริการเครือข่ายโทรคมนาคม ส่วนภูมิภาคเอเชียตะวันออกเฉียงใต้, ตะวันออกกลาง และแอฟริกา (MEA) ถูกวางให้เป็นเครื่องยนต์ของการเติบโตใหม่ โดยมีการลงทุนตั้งฐานการผลิตในอินโดนีเซีย และใช้มาเลเซียเป็นศูนย์กลางด้านแบรนด์ เพื่อเสริมความแข็งแกร่งให้กับ Supply Chain

ปัจจัยความสำเร็จของ HONOR ยังเกิดจากการใช้กลยุทธ์แบบบูรณาการ ที่ครอบคลุมทั้งช่องทางการจัดจำหน่าย การพัฒนาผลิตภัณฑ์ที่ตอบโจทย์การใช้งานจริง เช่น ความทนทาน และอายุแบตเตอรี่ในรุ่น HONOR X9d และ HONOR 400 รวมถึงการทำตลาด ที่เน้นการสาธิตเทคโนโลยี AI ณ จุดขาย เพื่อให้ความรู้ และสร้างความเข้าใจแก่ผู้บริโภค ท่ามกลางข้อจำกัดของการใช้งานภายใต้ระบบนิเวศของ Google ซึ่งทำให้การสร้างความแตกต่างด้านฟีเจอร์ AI ทำได้ยากกว่าปกติ การเน้นประสบการณ์ใช้งานจริงจึงเป็นกุญแจสำคัญในการสร้างความเชื่อมั่นให้กับตัวแบรนด์

อย่างไรก็ตาม Omdia วิเคราะห์ว่า นอกจากเรื่องยอดขายแล้ว HONOR ยังคงต้องเผชิญกับความท้าทายในการรักษาโมเมนตัมการเติบโตนี้ โดยเฉพาะความเสี่ยงด้านต้นทุนจากราคาชิ้นส่วนหน่วยความจำ (NAND และ DRAM) ที่ผันผวน และอำนาจการต่อรองกับซัพพลายเออร์ ที่ยังมีจำกัดเมื่อเทียบกับผู้เล่นยักษ์ใหญ่ นอกจากนี้ การขยายฐานการผลิตไปยังอินโดนีเซีย และบังกลาเทศที่เพิ่งเริ่มต้น อาจยังไม่สามารถสร้างประสิทธิภาพด้านต้นทุนได้เต็มที่ในช่วงแรก รวมถึงโจทย์ใหญ่ในระยะยาว ที่ต้องเปลี่ยนฐานผู้ใช้งานจำนวนมาก ให้กลายเป็นรายได้จากภาคบริการ (Service-driven Revenue) เพื่อสร้างผลกำไรที่ยั่งยืนนอกเหนือจากการขายฮาร์ดแวร์เพียงอย่างเดียวอีกด้วย